以前看《穷爸爸富爸爸》时,作者说是房子并非资产,而是负债,想要富有得靠资产,也就是房地产、股票、债券等等。这让还在念大学的我深以为然,直到听闻作者罗伯特·清崎曾经申请公司破产,使我开始怀疑这些理财知识——后面才得知他并非穷困潦倒,而是不想给人分钱。原来资产是这么来的。

工作后陆续接触更多观点,让我在理财上趋于保守,尽可能节俭。在老家工资微薄,我租的第一个房子是个单间,7楼天台加盖房,价格1千元半年,刚好还是夏天,没有空调,白天有房东的鸽子在外拉屎,晚上有耗子在跳舞,偶尔会敲我窗户。这使我在晚上不敢开窗户,只记得那年夏夜十分燥热。

我深知工资低,从不月光,就怕没了工作无法养活自己,倒也攒下点钱——这件事的后果是被工资比我高很多的亲戚借钱,因为他买了房,估计周转困难,拖了一年才还。

接触到“我们只能赚认知以内的钱”时,我的理财观念彻底保守,从不考虑炒股、基金、债券、投资。我对这些术语一窍不通,直到今年听同事哀嚎“大A太过无情”,才对3000点有了些概念。

我也不会艳羡别人通过投资赚到钱,因为对一穷二白的人来说,比理财更重要的知识,应当是守财知识。掌握了这点,即便不能大富大贵,也能略有盈余,遇事不慌。

这个观点对于及时行乐的人来说,难以理解。他们认为钱是用来花的,每月攒个一两千也不能在大城市买房,还不如把钱花出去买个开心。所以我看到他们花一万四买iPhone 15 pro max顶配,每天在流水线累死累活,最后干半年想回家躺平。

守财知识,重点是不负债不投资。

不负债也就是避免有贷款。所以我几乎不考虑贷款买房买车——最起码在目前条件下,这点也印证《穷爸爸富爸爸》中“房子是负债”的观点。尤其是买房,在家乡小城市首付要十来万,月供两三千不等,而当地平均工资也才三千来块。

这意味着接下来的二三十年,你只能为房子打工,如果突然被裁员,无力还款,房子断供,结局可想而知。

至于大城市,那就是地狱模式,月供1万才堪堪养得起。

也有人说你得买房,这样压力才能变成动力,才有机会赚到钱。说这种话的人,往往都是养尊处优的专家教授,他们没尝过底层的苦,所以坐在沙发上讲话极其轻松,脑袋上什么观点都可能有。

不投资,即是不炒股、不理财,不要妄想赚大钱。这很容易被“钱是赚出来的,不是攒出来的”观点针锋相对,可问他们如何赚钱,有什么法门,要么顺势推荐理财产品,要么讷讷不言,只能举巴菲特段永平等人作为例子。

巴菲特有家学渊源,父亲开股票交易所,耳濡目染,但也靠卖报做生意赚到第一桶金;段永平在出国前就创造了小霸王、步步高,他带出的人后来创立了OPPO、VIVO、拼多多。我甚至还能拿李笑来举例,他比较出名的就是买了很多比特币。但在这之前,他大学毕业从事销售,一路做到总经理,后来去新东方教英语,又出书又辞职开学校,早就实现了财富自由。

这些才是他们的基石,仅凭炒股是很难做到的。一个前提是,即便他们不炒股,也能衣食无忧,大富大贵。

我不炒股的另一原因,是看《大败局》里早期股市,是如何被野生企业家操纵,甚至还能把股价控制在一个数字作为献礼。我当然想赚钱,只是目前不是买股票——很多人提倡买股票的主要原则是用闲钱,这样亏了也不心疼。这只有钱多到一定程度才是闲钱,而我的每一块钱都不闲。

对于我等普通人,就别指望靠炒股彩票赚钱,把钱守在裤兜里比什么都重要。多一分是一分,聚沙成塔,慢慢就能攒起来,底气也是这么积累的。

正是我不理财,才不离我。

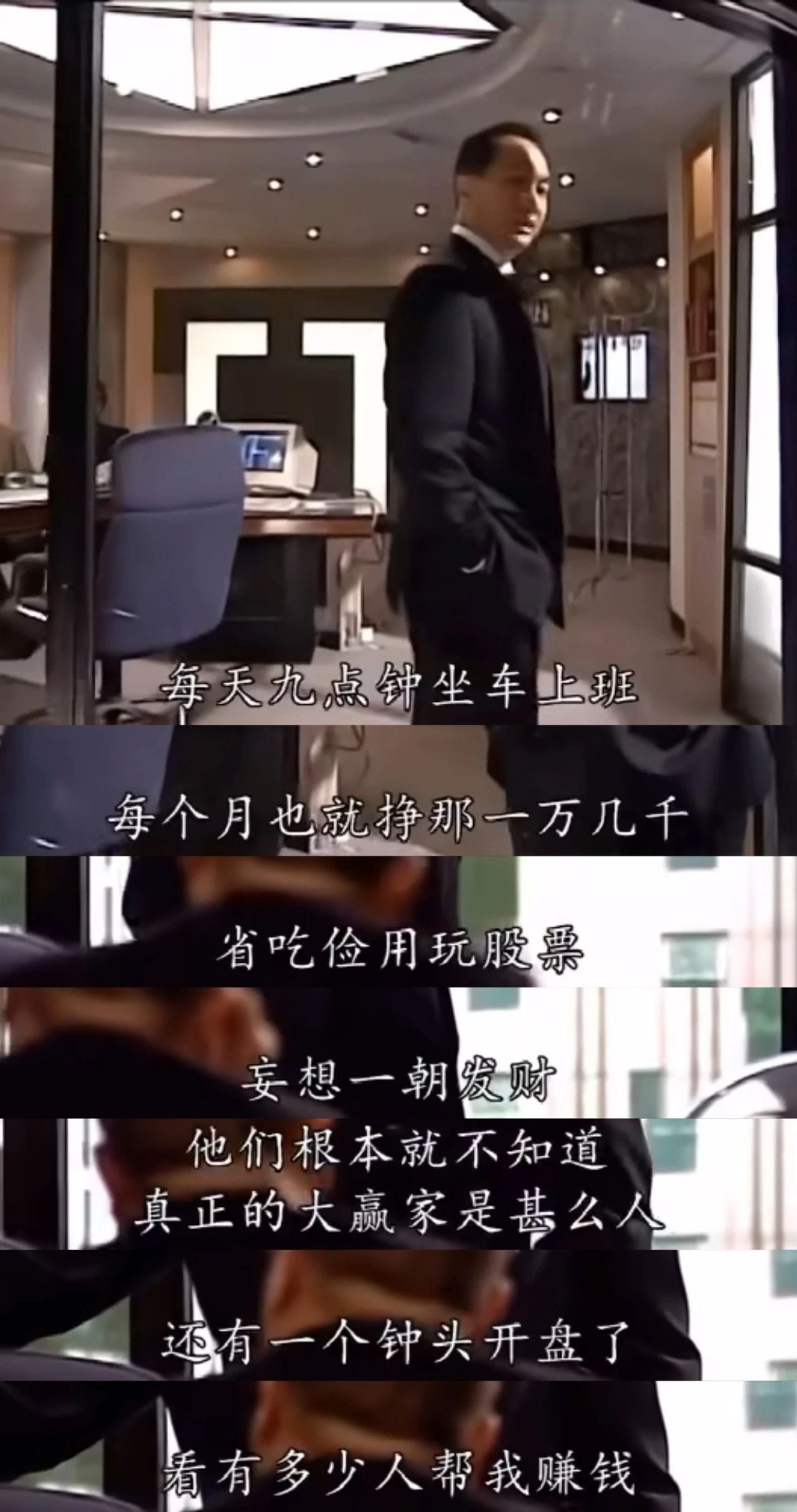

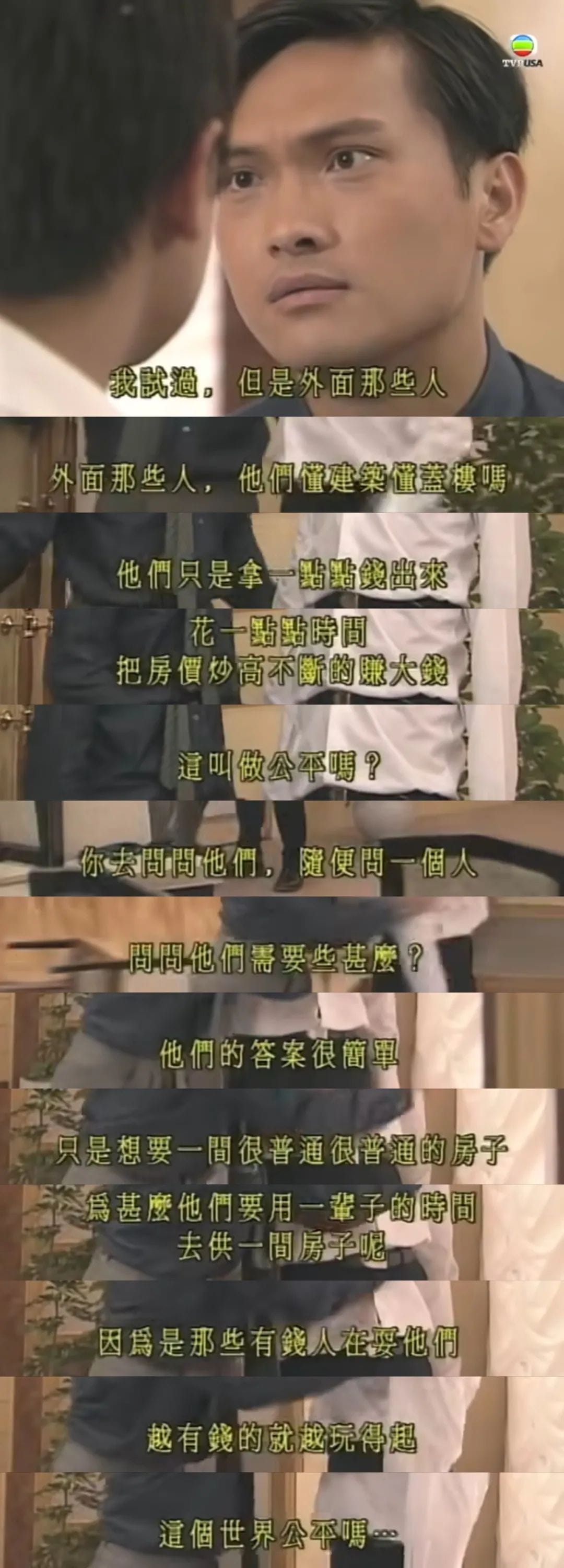

下面是港剧《创世纪》的名场面,常看常新。